《房地产纳税实务》下载列表

-

更新时间:10-13 大小:4.62 MB房地产纳税实务

・ 抓好增收节支,依法加强税收征管,规范非税收入管理,控制一般性支出。改革政府投资管理方式,提高投资使用效益。

-

更新时间:10-13 大小:146 KB房地产纳税实务

・ 1、其他应收款:本期末比年初增加88.79%,主要是办理项目报建款项影响。2、应交税费:本期末较年初减少的主要原因是本报告期公司缴纳上年末计提所得税、营业税等税金以及按照预售款缴纳营业税、土地增值税等影响。...

-

更新时间:10-13 大小:94.0 KB房地产纳税实务

・ 1、应付账款较上年末减少了45.63%,系报告期公司按工程结算进度支付工程款所致;2、预收款项较上年末增加了75.60%,系报告期新增销售所预收的房款所致;2、营业税金及附加较上年同期减少了41.53%,系报告期收入减少...

-

更新时间:10-13 大小:698 KB房地产纳税实务

・ 项目建成后可吸纳近2.2万家经销商、代理商或厂商入住,吸收约6.6万个劳动力。项目顺利运营后,年营业额约为100亿元人民币。依照国家相关税收制度,本项目每年至少上缴税收6亿元人民币。

-

更新时间:10-13 大小:606 KB房地产纳税实务

・ 近期中央政府紧锣密鼓地推出了刺激经济的新政。10 月22 日,经国务院同意,财政部、国家税务总局宣布了一系列刺激房地产市场的新政,并明确支持地方政府的救市措施。

-

更新时间:10-13 大小:3.82 MB房地产纳税实务

・ 通过上表可以看出,2007年是地产政策细化年,主要通过打击土地囤积、提高拿地门槛,严查政策执行情况,建立低收入人群住房保障体系,信贷新政、税收等方式,从加大供应和抑制需求两方面加以调控。

-

更新时间:10-13 大小:4.05 MB房地产纳税实务

・ 2003 年,跳跃性增长的外汇储备,不断加大的人民币升值压力,急剧扩大的居民存款余额,调动了政府加大房地产投资力度,努力拉动内需的积极性。而商业地产更是提供税收、吸纳大批劳动力,带动制造业、物流业等上下游...

-

更新时间:10-13 大小:6.07 MB房地产纳税实务

・ 08年上半年以来,政府对房地产市场的宏观调控可谓多层面全方位配合; 从行政、金融、税收以及保障性住房投放等方面,处处着手,力度坚决;

-

更新时间:10-13 大小:1.37 MB房地产纳税实务

・ 近期国家从利率、税收、扩大内需等方面出台愈来愈强的政策,企图重整市场信心。

-

更新时间:10-13 大小:7.42 MB房地产纳税实务

・ 08年上半年以来,政府对房地产市场的宏观调控可谓多层面全方位配合; 从行政、金融、税收以及保障性住房投放等方面,处处着手,力度坚决;在获得了07年底,金融手段调控的良好收效之后,政府更是紧抓金融杠杆,全面保...

-

更新时间:10-13 大小:391 KB房地产纳税实务

・ 准则的下发可以为税务中介鉴定提供正确的执行依据,避免机构各自对相关条例理解的偏差,提高税务部门对其鉴定结果的可信度。

-

更新时间:10-13 大小:266 KB房地产纳税实务

・ 据相关部门统计,截止3月31日,今年赣州市国税系统累计组织税收收入134740万元,同比增收28381万元,增长26.69%,完成省局国税局年计划任务的29.22%,完成市政府全口径税收目标的26.99%,其中,入库财政口径国税收入1...

-

更新时间:10-13 大小:82.0 KB房地产纳税实务

・ 关于物业税的征收,国家现在没有具体方案,也没有具体时间表。但可以肯定的是,物业税将不会新增加税收负担。

-

更新时间:10-13 大小:669 KB房地产纳税实务

・ 结合“90/70”规定、经济适用房和廉租房的建设,反映在市场上的中低端供应开始持续增加,一旦物业税的出台,将使整个楼市一手二手供应高速扩容,加上第二套购房及持有的成本增加、税收的提高、物业税的征收将导致投资...

-

更新时间:10-13 大小:167 KB房地产纳税实务

・ 本报告期末预付账款比期初有所减少,主要系本期结转了相关工程成本;短期借款比期初减少,主要系公司调整负债结构,偿还全部短期借款;预收帐款比期初减少,主要系本期将符合收入确认条件的期初预收账款结转销售收入;...

-

更新时间:10-13 大小:4.32 MB房地产纳税实务

・ 近年来一系列的宏观调控政策砸向房地产业,不断影响着房地产业未来的发展,作为报告的第一部分,首先对近年来的房地产政策从土地、信贷、金融税收、房价调控、销售过程调控等环节进行深入分析,为本项目在推入市场时...

-

更新时间:10-13 大小:24.0 KB房地产纳税实务

・ 房地产开发行为的逐步规范将促进行业良性发展,开发企业洗牌,开发经验丰富和经济实力雄厚的企业能够取得长足发展;由于操作环节的复杂性,新加税费征收存在一定难度,而且很可能将其最终摊入购房成本。

-

更新时间:10-13 大小:8.41 MB房地产纳税实务

・ 2006年,在国家宏观调控政策背景下,成都房地产开发投资呈逐月强势增长态势,商品房施工面积大幅增长;房地产市场总体供需两旺,商品房供需总量均创历史新高;商品住宅市场表现活跃,是房地产市场主要增长点;二手房...

-

更新时间:10-13 大小:137 KB房地产纳税实务

・ 本报告期,应收帐款比年初增加是由于本期营业收入增加所致;应付帐款比年初减少是由于本期支付工程应付款所致;应交税费比年初增加是由于当期应纳所得税增加所致;其他应付款比年初增加是由于本期住来款增加所致;...

-

更新时间:10-13 大小:3.18 MB房地产纳税实务

・ 财务部、国家税务总局关于单位低价向职工售房有关个人所得 税问题的通知

-

更新时间:10-13 大小:341 KB房地产纳税实务

・ 1、本报告期内公司完成主营业务收入27,063万元,比上年同期增加66%,主要原因是房产销售和房屋租赁都比上年同期增加较大;2、本报告期内公司实现归属于母公司所有者的净利润 520.9万元,比上年同期增加了33.63%,主...

-

更新时间:10-13 大小:1.21 MB房地产纳税实务

・ 商业地产本身隶属于房地产市场,从这个意义上来说,商业地产与其他房地产商品一样受土地政策、税收政策、金融政策等的影响。这些政策从不同的角度介入

-

更新时间:10-13 大小:43.1 MB房地产纳税实务

・ 聂梅生/全国工商联房地产商会会长“ 如果完全按照规定的累进税率计算,对原先有大量土地储备公司的利润水平有较大的负面影响。由于这些公司此前拿地普遍价格低廉,这使得公司未来将会为此付出高昂税费。”

-

更新时间:10-13 大小:33.0 KB房地产纳税实务

・ 财务收支管理不够规范,每月财务报表应该是经税务审核的损益表(我们资料室现与财务协调,取回今年以来每月税务审核的报表,并规范归类)。

-

更新时间:10-13 大小:188 KB房地产纳税实务

・ 南京市政府采购中心(以下简称“采购中心”)受南京市地方税务局玄武税务分局(以下简称“采购人”)委托,对一项物业管理服务进行竞争性谈判采购,兹邀请合格供应商参加报价和谈判。

-

更新时间:10-13 大小:246 KB房地产纳税实务

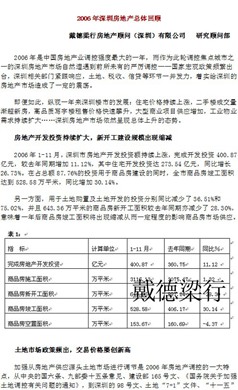

・ 2006年是中国房地产业调控强度最大的一年,而作为此轮调控焦点城市之一的深圳房地产市场自然遭遇到前所未有的严厉调控――国家宏观政策频繁出台,深圳相关部门紧跟响应,土地、税收、信贷等环节一并发力。

-

更新时间:10-13 大小:5.98 MB房地产纳税实务

・ 金税工程(三期)的建设还涉及到税收信息化的体制机制、组织架构、人员配备、系统协调、子项目建设、风险管理等方面。本方案的重点是对项目建设中的具体实施工作进行规划和设计,其他如机构调整、项目管理等内容不在...

-

更新时间:10-13 大小:2.61 MB房地产纳税实务

・ 而作为房地产调控的重要手段,作为地方财政改革的重要保障,作为国家税收体制改革的重要内容,房产税改革已经和中国经济转型紧密的联系在一起。

-

更新时间:10-13 大小:6.12 MB房地产纳税实务

・ 这是一个大的财富化运动, 特别支持的一点就是一定要把物业税收起来,最长期的是谁持有的房子多谁为政府多交钱,这是中央提出和谐社会的基本要求,财富化我们不反,但是我们反对拥有财富投入房地产他没有负担,不向政...

-

更新时间:10-13 大小:2.23 MB房地产纳税实务

・ 即将出台的房产税就是这样的税种之一。拥有更多房产的公民占有更多的社会财富,应该缴纳更多的税费以实现财富二次分配,缩短贫富差距。

-

更新时间:10-13 大小:609 KB房地产纳税实务

・ 以财产税理论为基础,阐述了房地产税收应当具有的筹集地方政府财政收入、促进社会公平、调控房地产市场的三大职能。指出了我国现行房地产税收政策存在的问题。着重探讨了税收作为经济手段对房地产市场的调控作用。借...

-

更新时间:10-13 大小:729 KB房地产纳税实务

・ 2006年3月20日,国家税务总局出台了一个新政策,对房地产开发业务征收企业所得税的办法作出调整,从今年1月1日开始实行。虽然国家税务总局说是从年初就开始实行,但因为现在才下发,也权当4月份的新政了。

-

更新时间:10-13 大小:4.80 MB房地产纳税实务

・ 重点发展中小套型普通商品住房;进一步发挥税收、信贷、土地政策的调节作用;合理控制城市房屋拆迁规模和进度;进一步整顿和规范房地产市场秩序;规范发展经济适用住房;完善房地产统计和信息披露制度。

-

更新时间:10-13 大小:2.47 MB房地产纳税实务

・ 住宅按揭7成,最高20年。商铺按揭5成,最高10年。但永丰银行按揭政策不宽松。夫妻双方至少需要一方在事业单位,如不是,则需要提供收入证明,私企需提供三年的税收证明。