-

教学频道 小学语文教学 小学数学教学 小学英语教学 小学思想品德 小学音乐 小学美术 小学体育 小学科学 教育范文 班主任工作

计划总结 教学反思 小学家长专区 小升初 初中学习网 高中学习网 中考复习 高考复习 中小学试卷 中小学课件 中小学教案

-

经典数学:卡尔曼-布什滤波

[10-15 23:17:37] 来源:http://www.xiaozhibei.com 数学知识 阅读:9447次

+1,即

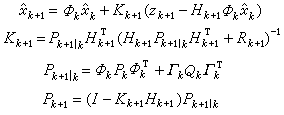

[249-04]

这个方程右端的第二项表示校正项,其中括号内的项称为新息。K

+1 称为增益阵。因此卡尔曼滤波方法可直观表述为在一步最优预测估值的基础上增加新息校正。新息是由第k+1步观测决定的,其中包含由噪声引起的观测误差。增益矩阵 K

+1对它有调节作用,当噪声很大时K

+1的元会自动地取较小的值,反之则取较大的值。卡尔曼滤波的四个递推方程是:

[249-05]

式中R

=E

,I表示单位矩阵,上标-1表示矩阵求逆,P

=var(

-

)为滤波误差方差阵

这四个方程所表示的递推算法就是卡尔曼滤波,从初始值出发由此可递推地算出任一时刻

的最优估值

。 对于连续时间情况也有类似的方程组,但差分方程将为微分方程所代替。在卡尔曼滤波中,当噪声{

}和{

标签: 暂无联系方式 数学知识

相关文章